252

215

1月31日即将下架,1月31日17:30关闭人核入口

小编注:重疾新规落地,旧款产品购买倒计时!1月31日即将全部下架,哪些重疾保险值得买?快看这一篇,小编带你抄作业→ 点击直达

超级玛丽系列重疾险产品,同样来自信泰人寿保险公司的一款含身故特定疾病二次赔付重疾险产品,在超级玛丽2号MAX基础上,首次确诊重疾额外赔付比例增加到80%,中轻症、恶性肿瘤、心血管疾病的赔付比例也相应做了提升。想要为自己和家人配置高保额高性价比重疾险产品的朋友可以关注起来。

信泰超级玛丽3号MAX重疾险,最高保额55万,重症+中症+轻症保障185种疾病,中/轻症不分组多次赔付,基础责任包含原位癌2次赔付,另外附加恶性肿瘤、心血管疾病二次赔付比例增加到150%,身故全残责任和投保人豁免责任,附带重疾绿通。看重保障全面,原位癌、特定疾病二次赔付、含身故责任的朋友可以考虑投保。

★ 特别提示:本产品将于2021年1月31日下架,1月31日17:30关闭人核入口,如有需求的用户请尽早投保。

>> 投保问题可点击进入1v1在线咨询 <<

重疾险,顾名思义是保障重大疾病风险。在健康保险分类中,可以分为医疗险和重疾险,一般医疗险为报销型产品,主要承担医疗费用,而重疾险属于给付型保险,一次性赔付后可用于治疗、治疗后恢复,以及补偿因误工导致的经济损失,减轻整个家庭的经济负担。

投保详情

投保年龄:出生满28天-55周岁

保障额度:最高55万

保障时间:终身

交费年限:趸交/5年/10年/15年/20年/30年

等待期:90天

保障内容

01 重大疾病保险金

110种重疾,基本保额最高55万

60周岁前初次确诊重大疾病,额外赔付80%基本保额

02 中症保险金

25种中症,不分组赔2次,无间隔期

每次赔付60%基本保额

60周岁前初次确诊,额外赔付15%,限1次

第一次中症赔付后豁免未交保费

03 轻症保险金

50种轻症,不分组赔3次,无间隔期

每次赔付45%基本保额

60周岁前初次确诊,额外赔付10%,限1次,原位癌额外赔1次

第一次轻症赔付后豁免未交保费

04 第二次极早期恶性肿瘤或恶性病变轻症疾病保险金

初次确诊极早期恶性肿瘤或恶性肿瘤病变后,再次确诊极早期恶性肿瘤或恶性病变,赔付45%基本保额

第二次确诊的极早期恶性肿瘤需满足不同器官,同一器官仅赔付一次

注:再次确诊的“极早期恶性肿瘤或恶性病变”所位于的器官必须与初次确诊时所位于的器官不同,若器官由左右两部分构成,则该器官左右两部分视作同一器官。

05 第二次恶性肿瘤保险金(可附加)

恶性肿瘤确诊3年,复发、转移、新发及持续治疗,赔付基本保额150%

首次确诊恶性肿瘤之外的其他重疾180天后,恶性肿瘤新发,赔付基本保额150%

06 第二次特定心脑血管疾病保险金(可附加)

心肌梗塞、冠状动脉搭桥术、脑中风后遗症1年后,再次确诊同种重疾额外赔付基本保额150%;

首次确诊急性心肌梗塞、冠性动脉搭桥术、脑中风后遗症之外的重疾180天后,新发心肌梗塞、冠状动脉搭桥术、脑中风后遗症,赔付基本保额150%

07 身故或全残保险金(可附加)

未满18周岁,赔付累计已交保费

年满18周岁,赔付100%基本保额

08 投保人豁免保险费(可附加)

投保人初次确诊合同所列的任一重疾、轻症或身故、全残,豁免投保人后续应交保费,被保险人保障继续有效

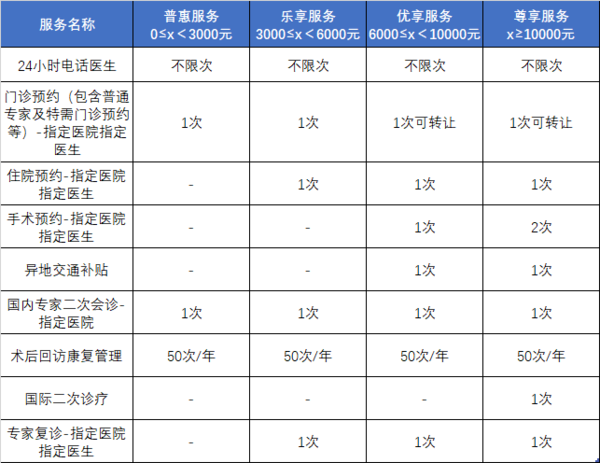

09 重疾绿通服务

根据保费可享受相应重疾绿通服务,服务内容包含:24小时电话医生、门诊预约(普通、专家及特需门诊)、住院预约、手术预约、异地交通补贴、国内专家二次会诊、术后回访康复管理、专家复诊等

投保示例

辛先生30岁,为自己配置的超级玛丽重疾险3号Max,30万保额保障终身,附恶性肿瘤二次和特定心脑血管疾病二次责任,缴费30年,每年交保费4422元。

投保后第5年,辛先生不幸确诊原位癌,属于条款约定轻症,且初次轻症确诊年龄在60周岁前,按30万基础保额的55%获赔16.5万,豁免后续保费,其他保障继续有效;

投保后第20年,辛先生初次确诊为脑中风,属于条款约定重疾,且初次重疾确诊年龄在60周岁前,按30万基础保额的180%获赔54万;

投保后第25年,辛先生确诊为新一次脑中风,符合特定心脑血管疾病扩展保险金给付条件,再次赔付45万保额,且恶性肿瘤扩展保障依然有效。

辛先生共交保费22110元,累计获得赔付115.5万元。

常见问题

Q:这个产品对被保险人职业有要求吗?

A:本产品被保险人年龄为出生28天-55周岁,从事1-4类职业,能正常工作或生活的人士。

Q:这款产品挺好的,我可以为我的家人投保吗?

A:被保险人年龄为出生28天-17周岁,投保人须为被保险人父母;被保险人年龄为18-55周岁,如果不含身故责任,投保人可以为本人/父母/配偶/子女。如果含身故责任,则只能本人投保。

Q:在什么情况下确诊中症可以获得基本保额的15%额外赔付呢?

A:您好,您初次确诊中症是在60周岁之前就可以获得基本保额15%的额外赔付。也就是说如果初次确诊轻症在60岁前,赔付75%基本保额。

Q:在什么情况下确诊轻症可以获得基本保额的10%额外赔付呢?

A:您好,您初次确诊轻症是在60周岁之前就可以获得基本保额10%的额外赔付。也就是说如果初次确诊轻症在60岁前,赔付55%基本保额。

Q:什么情况下重疾保额可以增加80%?

A:您好,被保险人因意外伤害或于等待期后因意外伤害以外的原因,初次确诊患有合同定义的重大疾病,且初次确诊重大疾病之日的到达年龄为60周岁以下的,将按基本保额的180%给付重大疾病保险金。

Q:怎么理解“第二次极早期恶性肿瘤或恶性病变轻症疾病保险金”呢?

A:被保险人初次确诊 “极早期恶性肿瘤或恶性病变”后,再次患合同定义的“极早期恶性肿瘤或恶性病变”(无论一种或多种)额外赔付基本保险金额的45%。 再次确诊的“极早期恶性肿瘤或恶性病变”所位于的器官必须与初次确诊时所位于的器官不同,若器官由左右两部分构成,则该器官左右两部分视作同一器官。

Q:怎么理解“第二次特定心脑血管疾病保险金”呢?

A:被保险人初次发生急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症中的一种或多种,1年后,再次确诊同种疾病,按照合同约定额外赔付150%基本保额;如果被保险人初次发生急性心肌梗塞、冠状动脉搭桥术、脑中风后遗之外的其他重疾,180天后,新发心肌梗塞、冠状动脉搭桥术、脑中风后遗症中的一种或多种,赔付150%基本保额。

Q:如果我同时附加了“第二次恶性肿瘤保险金”和“第二次特定心脑血管疾病保险金”,这两项责任。赔了其中一项责任,另外一项责任会终止吗?

A:如果您同时附加了这两项责任,赔付了其中一项,另外一项责任不会终止。两项责任都赔付之后,合同才会终止。

Q:如何交后续的续期保费?

A:保险公司会在约定的保险费交纳日从您购买时填写的银行账号中划扣当期应交的保险费,请您保持银行账户余额充足。

本产品由信泰人寿保险股份有限公司(以下简称“信泰保险”)承保,公司在浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁、上海、湖北、江西、宁波、广东、厦门、青岛、深圳、大连等地区设有分支机构,本产品在设有分公司的区域销售。

*本页面内产品介绍,仅供用户参考,详细内容请以保险合同条款约定为准。

什么值得买是一家中立的消费门户网站,好价信息来自热心值友爆料和商家自荐,经小编人工审核或小值机器人智能判断后发布。促销折扣可能随时变化,请值友们购买前注意核实。

好价信息中“价格标签”及“比价结果”均为系统自动计算生成,详情请查看功能说明。

我要举报:

-

好价失效

请选择举报理由:

-

内容问题

请选择举报理由:

- 商品问题

请选择举报理由:

-

侵权举报

请选择举报理由:

- 其他

相关推荐

最新好价

热门好价

-

周六福 ZLF)母亲节礼物 18K金项链女三色多彩肖邦链锁骨素链生日礼物512.2元(需用券)

周六福 ZLF)母亲节礼物 18K金项链女三色多彩肖邦链锁骨素链生日礼物512.2元(需用券) -

PLUS会员:京东 领66元观影礼包 全国影院通用2张4元无门槛券

PLUS会员:京东 领66元观影礼包 全国影院通用2张4元无门槛券 -

中国移动和包 福利积分大派送 抽18-888积分实测共领64积分

中国移动和包 福利积分大派送 抽18-888积分实测共领64积分 -

京工美作 黄金足金9999金豆子 1g605元

京工美作 黄金足金9999金豆子 1g605元 -

大家慧选养老年金保险10000元起

大家慧选养老年金保险10000元起

-

猫超周年盛典 ,最后狂欢N小时!小编含泪补贴!剑南春水晶剑750ml低至585.55元

猫超周年盛典 ,最后狂欢N小时!小编含泪补贴!剑南春水晶剑750ml低至585.55元 -

88VIP年卡权益升级!限时开卡返10元猫超卡评论前200名每人得猫超卡,再抽锦鲤送88VIP年卡

88VIP年卡权益升级!限时开卡返10元猫超卡评论前200名每人得猫超卡,再抽锦鲤送88VIP年卡 -

特仑苏 全脂纯牛奶 250ml*16盒33.33元(需买2件,需用券)

特仑苏 全脂纯牛奶 250ml*16盒33.33元(需买2件,需用券) -

百货君五一出游福利特辑 前200名评论区种草必得礼品卡!旅行百货宝藏清单来啦~

百货君五一出游福利特辑 前200名评论区种草必得礼品卡!旅行百货宝藏清单来啦~ -

京东 粉丝福利 可领0.2-188元随机红包实测1元无门槛红包

京东 粉丝福利 可领0.2-188元随机红包实测1元无门槛红包

海淘

好价

百科

-

星球上有50亿人,而你是我最完美的妈妈DIOR以香为礼,传递闻得见的爱意~

星球上有50亿人,而你是我最完美的妈妈DIOR以香为礼,传递闻得见的爱意~ -

世间的柔情与浪漫,记得留给这个世界上最爱你的人!用爱抵抗岁月,DIOR守护妈妈最美时光~

世间的柔情与浪漫,记得留给这个世界上最爱你的人!用爱抵抗岁月,DIOR守护妈妈最美时光~ -

LACOSTE 拉科斯特 x le FLEUR 中性短袖T恤796.8元包税

LACOSTE 拉科斯特 x le FLEUR 中性短袖T恤796.8元包税

-

猫超周年盛典 ,最后狂欢N小时!小编含泪补贴!剑南春水晶剑750ml低至585.55元

-

-

88VIP年卡权益升级!限时开卡返10元猫超卡评论前200名每人得猫超卡,再抽锦鲤送88VIP年卡

-

信泰超级玛丽重疾险3号Max156.5元起

信泰超级玛丽重疾险3号Max156.5元起 -

信泰如意人生守护(英雄版)重疾险249.5元起

信泰如意人生守护(英雄版)重疾险249.5元起 -

完美人生守护2022重大疾病保险37.3元起

完美人生守护2022重大疾病保险37.3元起 -

信泰达尔文3号 含身故暂无报价

信泰达尔文3号 含身故暂无报价 -

信泰超级玛丽4号重疾险199.5元起

信泰超级玛丽4号重疾险199.5元起 -

信泰如意金葫芦(初现版)重大疾病保险268.5元起

信泰如意金葫芦(初现版)重大疾病保险268.5元起

zhidemai001

校验提示文案

可耐的小冰

校验提示文案

金二大爷

校验提示文案

biu5021

校验提示文案

zzlixianji

校验提示文案

每天要吃炸酱面

校验提示文案

shafylian

校验提示文案

天宇风

校验提示文案

落shui无情

校验提示文案

木背景有背影

校验提示文案

薅羊肉事业部经理

校验提示文案

史低绝对值等等我

校验提示文案

老乡你还有个闺女啊

校验提示文案

咸鱼写手

校验提示文案

芒果的布丁

校验提示文案

seekseek

校验提示文案

暖冬不暖

校验提示文案

sulvb2

校验提示文案

神神無月

我不知道什么新规旧规,感觉不病一下都对不起这么多险

校验提示文案

radar-song521

校验提示文案

修仙

校验提示文案

幸运锦鲤七七

校验提示文案

羊毛出在羊上

校验提示文案

ting小盆友

校验提示文案

省钱战士

校验提示文案

ab3321343

校验提示文案

值友9666895942

校验提示文案

紫米面包

校验提示文案

薅羊肉事业部经理

校验提示文案

kingjoker1024

校验提示文案

木背景有背影

校验提示文案

houniaolu

校验提示文案

神神無月

我不知道什么新规旧规,感觉不病一下都对不起这么多险

校验提示文案

cookiebear

校验提示文案

羊毛薅不到薅到小松鼠

校验提示文案

zzlixianji

校验提示文案

shafylian

校验提示文案

天宇风

校验提示文案

歌德灰灰

校验提示文案

colddog2004

校验提示文案